最新资讯

联系我们

-

维克液压:业绩增长靠赊销质量不高 原材料价格波动风险需警惕

时间: 2024-05-19 02:31:57 | 作者: 华体会电竞真人登录

由赊销驱动的业绩高增长虽符合成长性发行条件,但质量不高埋隐患;成本中直接材料占比偏高,且逐年增加,毛利率不断下滑背景下,原材料采购价格波动风险更值得警惕;2020年一季度和二季度主要经营业务收入,上会稿和注册稿各执一词,更是令人不解。

据深交所官网披露,8月2日,邵阳维克液压股份有限公司(下称“维克液压”)在创业板首发的注册申请获证监会核准。维克液压首发申请于2020年7月31日获深交所受理,经过三轮问询后,于4月9日通过创业板上市委的会议审核。

维克液压主营业务为液压柱塞泵、液压缸、液压系统的设计、研发、生产、销售和液压产品专业方面技术服务,并为客户提供液压传动整体解决方案,其产品大范围的应用于工程机械、冶金、机床、水电、风电、阀门、军工、船舶、新能源等行业。维克液压此次首发上市拟募资2.97亿元,分别用于邵阳液压件生产基地技术改造与产能扩建和液压研发技术中心升级建设等项目。

据招股说明书披露,维克液压曾于2012年进行IPO申报,后以撤回而终止。对于那次主动撤回,维克液压解释称:进入2012年以后,受国家宏观经济提高速度放缓、出口乏力、信贷收紧等因素影响,冶金、工程机械、阀门、风电等液压产品下业增速放缓甚至下滑,致使公司2012年净利润相比较2011年有所下滑,从而不符合发行条件。

从数据来看,维克液压这次申报中的营业收入和净利润表现显然是符合成长性发行条件的。2017-2020年(下称“报告期”),维克液压实现营业收入1.49亿元、2.08亿元、3.1亿元和3.38亿元,2018-2020年,营业收入同比增速分别为39.64%、49.27%和8.86%;同期,维克液压实现净利润2311.99万元、3150.65万元、4745.65万元和5518.12万元,2018-2020年,净利润同比增速分别为36.27%、50.62%和16.86%。报告期内,营业收入和净利润规模保持持续增长。

尤其是商业承兑汇票大幅度的增加,2017-2020年各期末,维克液压商业承兑汇票余额分别为971万元、1836.33万元、2279.99万元和6743.32万元。2017-2019年,商业承兑汇票在营业收入中的占比均低于9%,但到2020年,商业承兑汇票余额在营业收入中占比已近20%。

随着应收账款期末余额的不断攀升,逾期应收账款也在快速增加。2017-2020年各期末,维克液压逾期应收账款余额分别为2930.11万元、3574.96万元、4117.14万元和4439.21万元,在应收账款期末余额中的占比分别为35.44%、36.34%、30.98%和32.11%。也就是说,报告期各期末,维克液压三成以上应收账款处于逾期状态。

既然营业收入增长由赊销驱动,那么持续增长的净利润质量高低也一望而知。报告期内,维克液压经营活动产生的现金流净额分别为1651.38万元、798.66万元、2418.9万元和3848.14万元,相当于各期净利润的71.43%、25.35%、50.97%和69.74%。这在某种程度上预示着,2017-2020年,四年累计实现的1.57亿元净利润,仅累计获得8717.08万元的经营活动现金流净额,仅相当于累计实现净利润的55%。

综上来看,2017-2020年各期末,维克液压应收票据及应收账款及合同资产余额在营业收入中的占比分别达到76.65%、75.13%、62.21%和75.53%,七成以上的收入表现为应收债权,且三成以上应收账款处于逾期状态;四年累计实现的净利润仅有55%获得现金支持。在这种情况下,维克液压报告期内持续增长的经营业绩质量究竟如何不言而喻。

据招股说明书披露,报告期内,为维克液压贡献约八成收入和毛利的液压柱塞泵、液压缸及液压系统的销售毛利率分别是32.08%、31.14%、27.44%和28.24%,销售毛利率不断下滑。毛利率的不断下滑,使维克液压对业务成本变得更敏感。

液压柱塞泵、液压缸及液压系统为维克液压自主研发、生产的产品,其成本由直接材料、直接人工、制造费用和加工费用等组成,其中直接材料在成本中的占比较高。液压柱塞泵、液压缸及液压系统成本中直接材料的占比情况如下表所示:

由上表可知,报告期内,液压柱塞泵产品直接材料占比相比来说较低,液压缸和液压系统直接材料占比较高。但由于报告期内,液压缸和液压系统的收入占比逐年增加,从而使得上述产品总体成本中直接材料的占比偏高,且呈现逐年增加的趋势。

成本中高比例的直接材料占比,大幅度提高公司毛利率对原材料采购价格波动的敏感性。

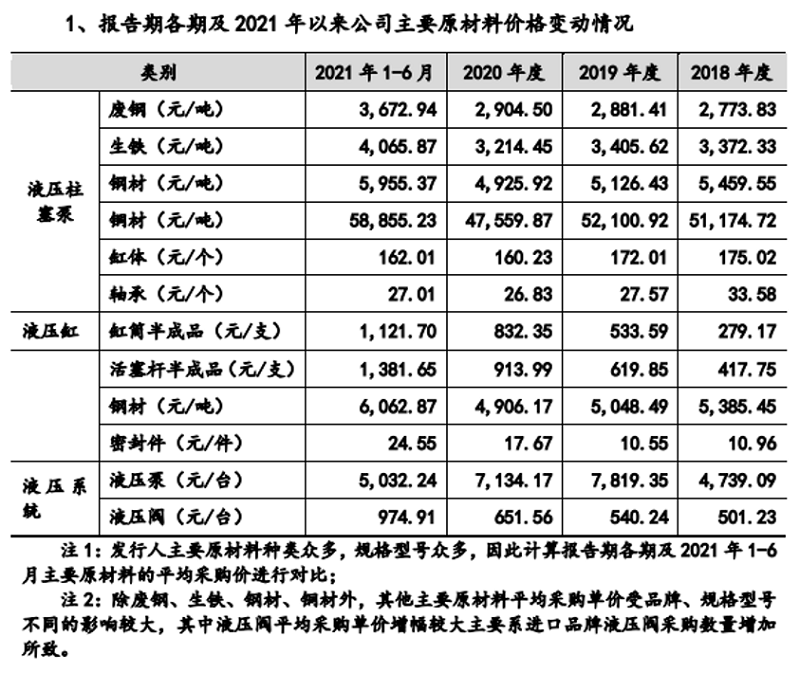

据招股说明书披露,液压柱塞泵主要原材料为废钢、生铁、钢材、铜材、缸体、轴承等,液压缸主要原材料为钢材、缸筒半成品、活塞杆半成品和密封件等,液压系统主要原材料为液压泵、液压阀等。2021年上半年,上述主要原材料平均采购单价如下表所示:

由上表可知,2021年上半年,除液压泵外,维克液压上述主要原材料平均采购价格均比2020年有不同程度的增加,其中缸体和轴承的采购价格增幅较小,分别为1.11%和0.67%,其余原材料采购价格增幅位于20.9%和51.17%之间。

显然,监督管理的机构也关注到了这样的一个问题,在注册环节落实函中提出:请发行人结合报告期各期及2021年以来主要原材料价格变更情况,从主要原材料价格波动的敏感性分析、在手订单因未与客户约定原材料价格波动调价机制而面临的风险敞口、近期原材料价格持续上涨对发行人履行订单的影响等方面,加强完善披露原材料价格波动相关的风险提示。

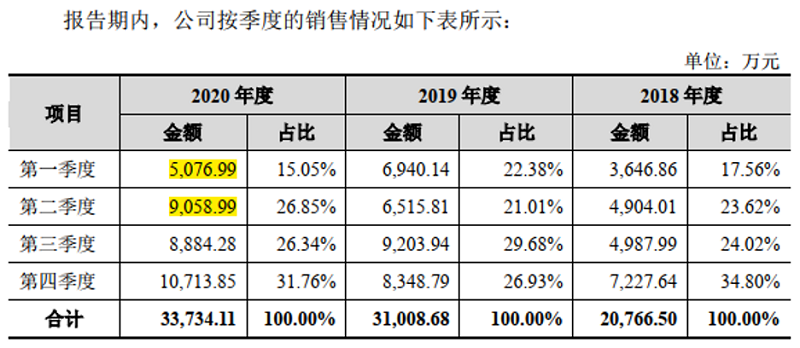

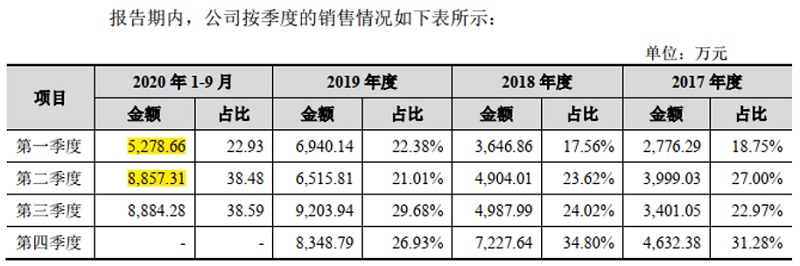

此外,2020年一季度和二季度的主要经营业务收入,招股说明书注册稿和上会稿居然各执一词。

招股说明书注册稿“主要经营业务收入季节性波动”显示,2020年一季度和二季度的主要经营业务收入分别是5076.99万元和9058.99万元。

但招股说明书上会稿“主要经营业务收入季节性波动”却显示,2020年一季度和二季度的主要经营业务收入分别是5278.66万元和8857.31万元。

比较上述两组数据会发现,无论是注册稿还是上会稿,维克液压2020年上半年的主要经营业务收入是一致的,均为23020.26万元,不同的是上半年收入在一季度和二季度间的分配。真不知道维克液压基于什么原因,要在注册稿中给出一个全新的2020年一季度和二季度收入。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。

《证券市场周刊》创办于1992年3月,是中国较早的专业性证券传媒。《证券市场周刊》是中国权威性的证券杂志之一。被美国期刊协会评为“世界十大财经媒体之一”。

- 其他产品